(来源:行业侦查员)

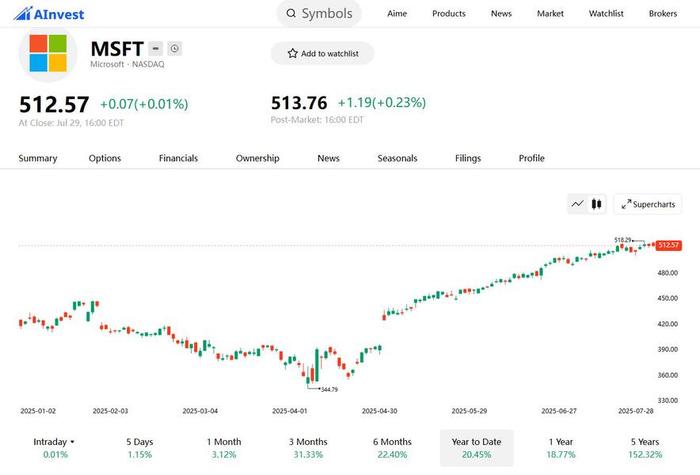

微软将于7月30日美股盘后发布财报,将“七巨头”财报季推向高潮。通过对OpenAI的投资,微软吃足了人工智能时代的红利股价年内涨20%,大幅跑赢美股大盘,在“七巨头”中仅次于英伟达。

市场预期微软Q4财季(自然年2025第二季度)营收738.05亿美元,同比增加14.03%;预期每股收益3.38美元,同比增加14.47%。分析师平均目标价555美元。

Azure云业务:AI时代下为企业首选? 维持高速增长

微软的业务线很多,其中最有看点的当属Azure云业务。市场预计Azure将实现35%——36%的同比增长;2026财年第一季度(自然年2025第三季度)增速指引为34%——35%。

Azure云的增长动力来自三方面:

一是市场需求强劲。今年一季度,微软Azure AI服务器处理的token数同比增超5倍,达到100万亿。

二是AI服务器机架产量及AI算力提升,缓解供应瓶颈。GB200 NVL72机架出货量从2025年第一季度的1000台,增至第二季度的6000台。

三是企业需求强劲。根据调研,有52%的企业首席信息官选择Azure部署应用负载,且未来3年仍将是各大企业的首选项之一。

不过,一些分析师预期微软Azure云未来营收会先升再降。这是因为微软未完成订单减少,同时单价也在下降。预计未来几个季度Azure增速或放缓至30%的水平。

Copilot & Office 365:渗透率持续提升

除了Azure云,微软的另一大看点是Copilot助手,以及Office办公套件的订阅收入情况。

截止今年一季度末,微软的Github Copilot用户超1500万,同比大增400%;Copilot studio被23万家企业使用,环比增130%;Fabric采用率飙升80%。

Office办公套件订阅收入同比增16%,渗透率上升到17%~18%,且主要是大企业,付费意愿强。

根据一项调研,72%的企业计划未来12个月使用M365 Copilot,预计覆盖31%的员工;3年内覆盖比例有望提升至43%,较2024年四季度的预计(覆盖比例38%)有所提升。

其余业务方面,Windows操作系统营收将受到PC需求改善带动。根据IDC初步数据,2025年第二季度全球PC出货量为6840万台,同比增长6.5%。

在收购动视暴雪后,微软已经来到了游戏界巨擘的地位。但游戏很难有超出大盘的突出表现,预计将稳健增长。领英占微软总营收比例很小,在招聘界龙头地位稳固。

资本开支方面,市场预计微软本季度Capex将创下177.1亿美元的新高,明年资本支出将达到1000亿美元。其中GPU支出占比将提升,占服务器总支出的60%。

其他事项方面,微软与OpenAI的合作关系值得关注。OpenAI旗下的ChatGPT,是大模型领域唯一的“杀手级应用”,为Azure云的增长立下了汗马功劳。近期,两者的关系出现了一定的裂痕,OpenAI转型盈利企业受到了微软的阻挠,双方也都在寻求新的合作伙伴。一旦两者关系生变,微软的AI势头将受到很大的影响。